आप Loan लेने Bank गए, सब documents सही, Income भी ठीक, लेकिन Bank ने एक लाइन में मना कर दिया कि

आपका CIBIL Score Low है. अब आप सोचेंगे कि अपने ऐसा कुछ तो किया ही नही है फिर ऐसा कैसे हो गया है. यही सबसे बड़ी Confusion होती है. कई बार हम अनजाने में ऐसी Banking गलतियां कर देते हैं जो धीरे-धीरे CIBIL Score ख़राब कर देती हैं.

CIBIL Score आपकी Financial Reputation है, अर्थात सिबिल स्कोर ही Bank को ये बताता है कि आप Loan या Credit Card का पैसा सही समय पर चुकाते हैं या नहीं. आज के इस लेख में जानेंगे कि कौन कौन से गलती आपको नही करना चाहिए ताकि बैंक का सिबिल स्कोर ठीक रहे.

लोग गलती कहाँ करते हैं

अक्शर लोग सोचते है कि मैंने लोन तो लिया ही नही है फिर सिबिल स्कोर ख़राब कैसे हो सकता है. यही समझने में सबसे बड़ी गलती हो जाती है. ध्यान दे:

- Credit Card

- EMI Shopping

- BNPL (Buy Now Pay Later)

- Personal Loan

ये सब कुछ CIBIL से जुड़ा हुआ है, अगर किसी में पेमेंट टाइम से नही किया तो सिबिल स्कोर ख़राब होना ही है जो बाद में प्रोब्लम खड़ा करता है.

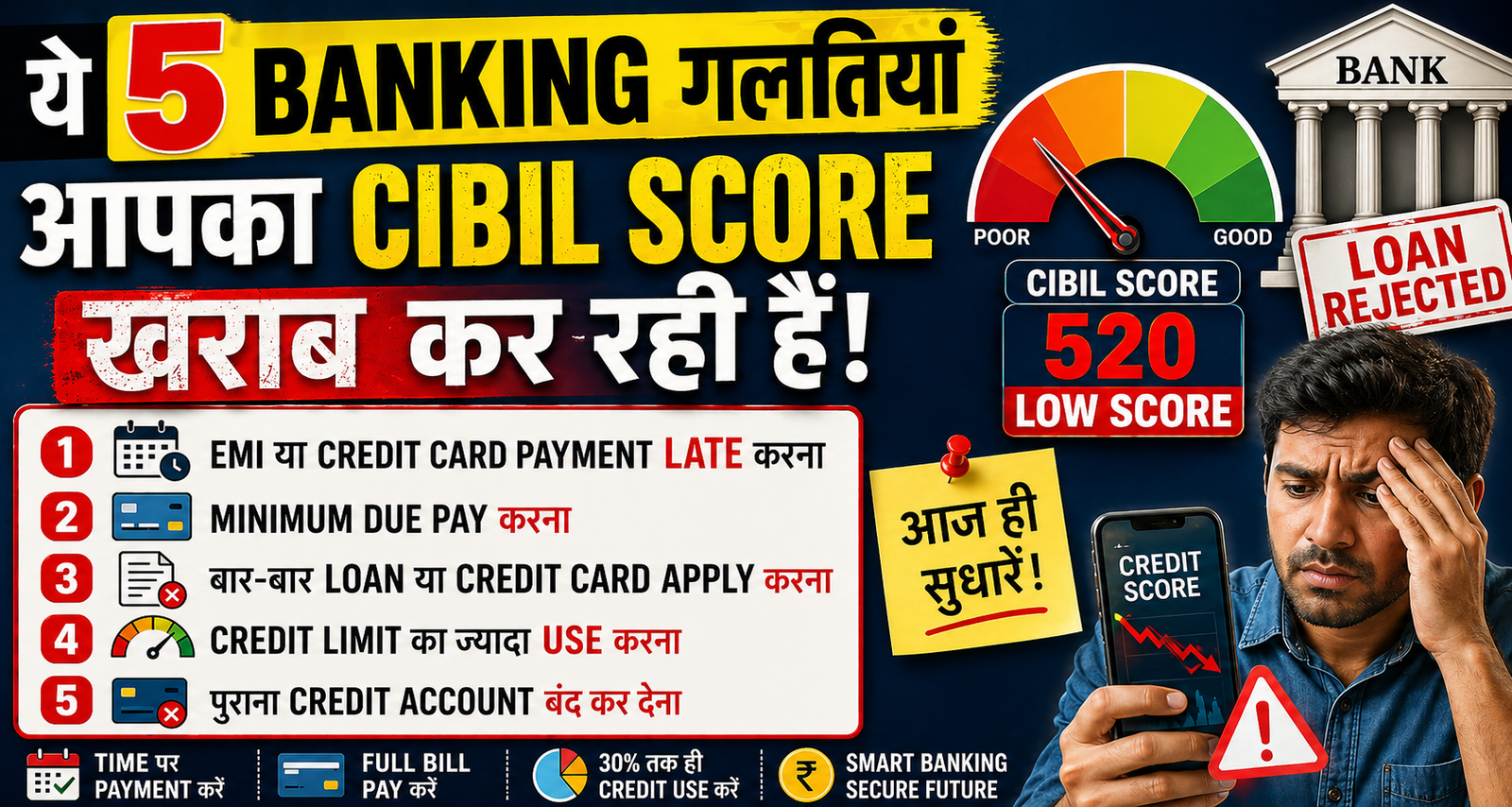

ये 5 Banking गलतियां आपका CIBIL Score गिरा रही हैं

1. EMI या Credit Card Payment Late करना

अगर 2 या 3 दिन भी पेमेंट देरी से किया तो आपका सिबिल स्कोर 50 से 100 पॉइंट तक गिर सकता है.

2. Minimum Due Pay करना

Credit Card में ये trap होता है. आप सोचते हैं कि Minimum Due दे दिया है, अब safe हूँ. लेकिन Bank बाकी amount पर High Interest लगाता है, जो 30–40% yearly तक हो सकता है. इसलिए केवल due देने से कुछ नही होता है इंटरेस्ट भी pay करना पड़ता है, नही तो सिविल स्कोर ख़राब होता है.

3. बार-बार Loan या Credit Card Apply करना

हर बार जब आप apply करते हैं, तो आपके आवेदन पर बैंक सिविल स्कोर चेक करता है जिससे बैंक पर ज्यादा inquiries का बोझ बढ़ता है. यह भी सिविल स्कोर ख़राब करने का कारण बन सकता है.

4. Credit Limit का ज्यादा Use करना

अगर आपका Credit Limit 1 लाख रुपया है और आप 90 हजार बार-बार उपयोग कर रहे है तो ये बहुत risky signal है. Ideal Rule के हिसाब से Use सिर्फ 30% तक करें. अगर ज्यादा की जरुरत है क्रेडिट लिमिट Increase करवाएं.

5. पुराना Credit Account बंद कर देना

पुराना क्रेडिट कार्ड बंद करना बड़ी गलती है क्योकि उसमे सभी पुराने रिकॉर्ड, और डाटा शामिल होते है. इसलिए, उसे बंद करने के बजाए एक्टिव रखो छोटे कामो के लिए.

सिबिल स्कोर ख़राब होने पर क्या करे

- अपना CIBIL Report check करें

- Late payments identify करें

- Pending dues clear करें

- Credit utilization कम करें

- New loan apply करना रोक दें

नोट: इतना कुछ करने के बाद आपका सिविल स्कोर 2 से 6 महीने में ठीक हो जाएगा.

FAQs

अगर आपका सिविल स्कोर ख़राब हो गया है, तो पहले हिस्ट्री चेक करे. जितने भी पेंडिंग पेमेंट्स है पहले उसे क्लियर करे. नए लोन के लिए अप्लाई न करे और कुछ समय इन्तेजार करे सिविल स्कोर सही हो जाएगा.

अगर आपने कभी लेट पेमेंट किया है तो वह 3 से 7 सालो तक रिकॉर्ड रहता है.

नही, खुद सिविल स्कोर चेक करने से गिरता नही है. लेकिन लेट पेमेंट से जरुर गिरता है.

कोशिश करे कि फुल पेमेंट करे. अगर पॉसिबल न हो तो EMI पेमेंट टाइम पर करे देरी न हो. या क्रेडिट कार्ड कम से कम उपयोग करे.